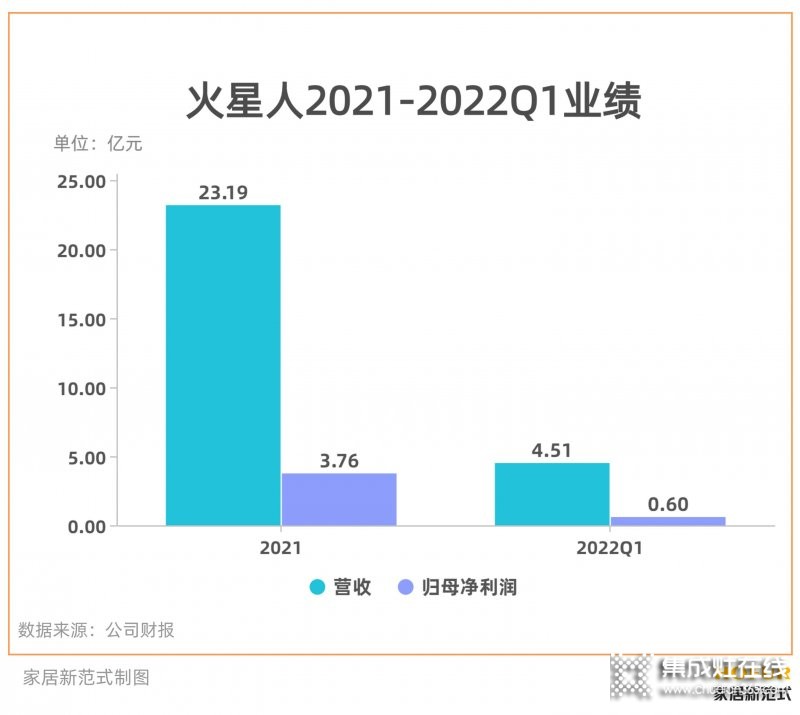

2021年,集成灶行业开始驶入“快车道”,业内上市公司的业绩均实现了不同程度的增长,其中,火星人在业绩规模和增长速度上都有较大的领先优势,其在4月分别发布了2021年年报及2022年一季报。

据财报显示,火星人2021年实现营业收入23.19亿元,同比增长43.65%;归母净利润为3.76亿元,同比增36.53%。

2022年一季度,火星人实现营收4.51亿元,同比增长29.22%,一季度收入增长环比去年四季度仍在加速,公司依然保持着高于行业的增速水平。

(图片来源:经理人网,侵删)

从公司业绩数据来看,火星人已稳居业内的龙头地位,营收规模为业内第一,但可以预见的是,随着集成灶行业的“加速扩张”,更多家电品牌也会加速切入,火星人该如何应对,才能保持当前的龙头位置?

集成灶行业驶入“快车道”,增长驱动力何在?

集成灶的概念始于2001年,是指将油烟机、燃气灶合二为一,并搭配消毒柜、储物柜、蒸箱、烤箱等可选模块,集成多个功能的新型厨电产品。至今为止,行业已走过了20多年,为何却到近年才开始呈现“爆发”趋势?

(图片来源:经理人网,侵删)

首先,从行业的发展周期而言,中国家电产业的天花板早已非常明显,10年前的冰洗市场早已见顶,近年,空调市场的天花板也已经渐趋渐近,白色家电市场已趋饱和。

因此,当前我国的家电市场赛道正面临切换,逐步从产品企划转向场景企划、客厅经济转向厨房经济,其中,2020年厨房场景市场容量为2907亿元,超过客厅场景容量,成为当前家电市场场景容量之首。

而在厨房经济发展的过程中,高端化渐渐成为市场消费升级的主力,以集成灶为例,当前正处于产品创新、渠道扩张、品牌建设等诸多因素均能推动行业发展的“成长期”,产品已有一定的市场认可,业务开始加速拓展。

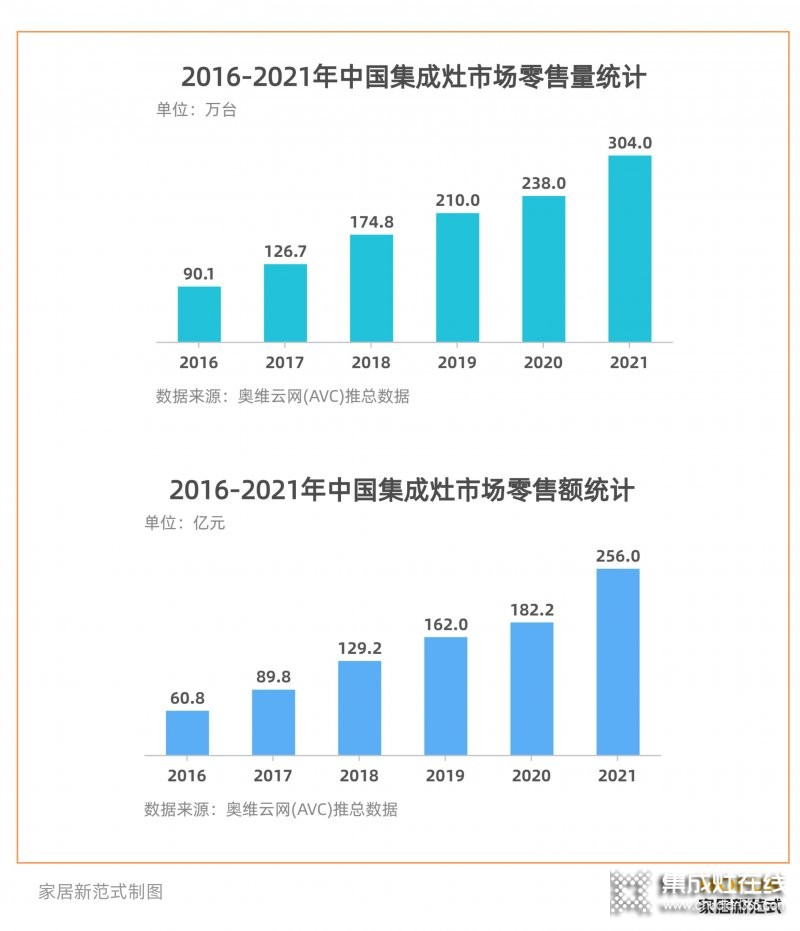

奥维云网数据显示,2021年集成灶的市场规模为304万台、256亿元,国信证券研报预测,按照目前发展态势,行业规模将在2025年达到560万台,500亿。而在这个过程中,业内各企业的销售额和利润也会加速增长,但同时竞争对手也开始进入。

(图片来源:经理人网,侵删)

其次,集成灶产品也是在近年才渐渐完善产品功能、设计细节、安全技术等问题的迭代,比如2003年首台集成灶产品采用的是深井环吸式设计,这种设计的吸风口位于锅架周围,但由于结构封闭,空气补充不足,也容易导致燃烧不充分,进而产生一氧化碳这一安全隐患。

但近年以来,集成灶已进行了多次升级迭代,自第三代行业技术后,已基本解决了此前产品安全及质量上的掣肘,且还增加了更多可选模块,比如蒸烤等功能,更能适应消费者的多元需求。

从油烟机与集成灶的销量走势对比来看,集成灶的增长速度较传统厨电更显著,这跟近年集成灶产品的不断升级也有关,比如其环吸或侧吸式的排油烟系统,更能精准地解决了市场的高油烟痛点,也是消费者认可的集成灶核心优势之一。

(图片来源:经理人网,侵删)

调查数据显示,消费者认可的集成灶优点,排在前三的分别是排油烟效果好、节省空间和外观精致,而集成灶的这些特点之所以收到消费者认可,也跟近年地产行业的发展态势有关。

随着楼价的持续攀升,紧凑型的中小户型持续作为住房市场的主导,在这样的居住环境下,集成灶在厨房空间利用、功能集成等方面有着更为明显的优势,能大幅提高中小户型业主的使用体验,也是集成灶近年越来越受市场欢迎的原因之一。

后发而至的“赶超者”,火星人如何逆袭?

随着集成灶行业逐渐走入“爆发期”,行业未来的竞争也必然会加剧。当前,集成灶行业已经形成以火星人为主的专业集成灶品牌,和以方太、老板为主的传统厨电品牌,以及以美的、海尔为主的综合家电品牌的三大竞争梯队。

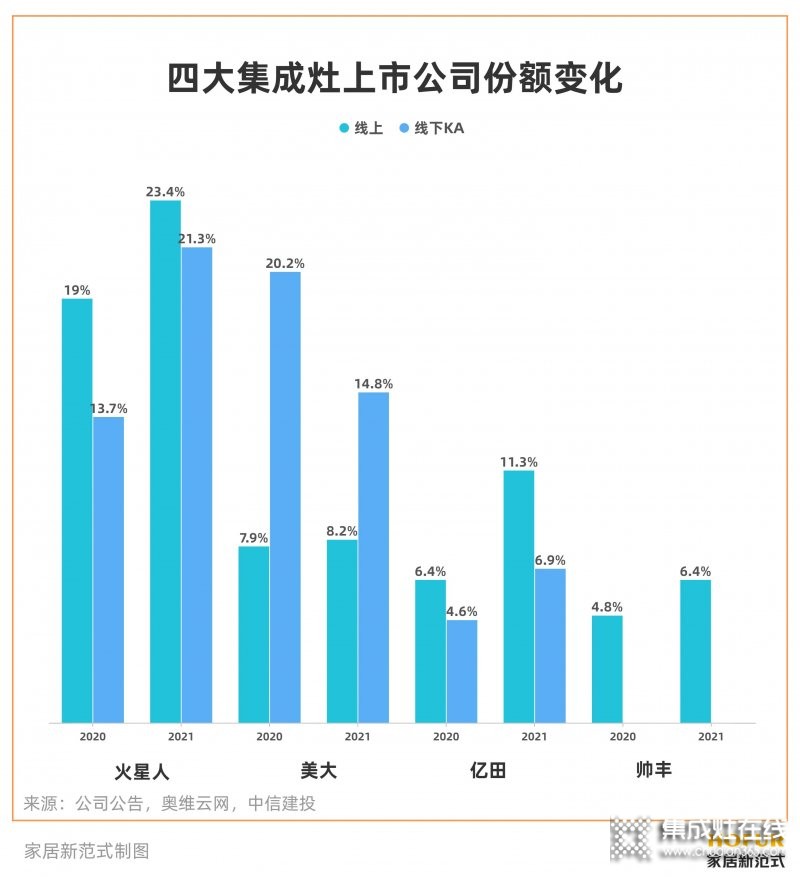

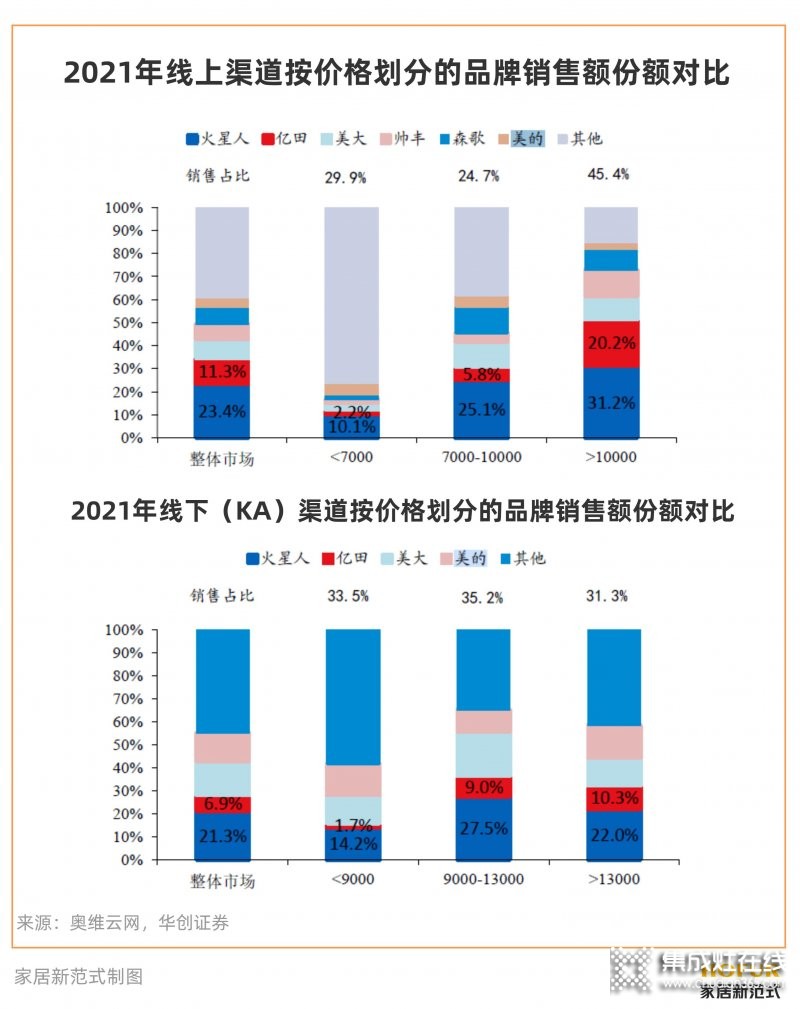

其中,在专业集成灶品牌企业中,火星人属于后来居上者,虽然成立时间较晚,但近年的增长势头强劲,当前其市场占比已经赶超其它的竞争对手,且在过去一年,其线上线下渠道的渗透率均持续提高。

(图片来源:经理人网,侵删)

当前集成灶行业的两大龙头企业是火星人和美大,从入行时间来看的话,火星人比美大晚了7年,如果将美大看作是行业的开创者的话,那美大确实会占有更大的先发优势,从其领先的线下规模便可见一斑。

因此,想要超越行业既有的龙头,火星人只能选择差异化的打法,在品牌、产品力、渠道等多方面另辟蹊径,走跟美大不一样的路,这是火星人能后发而至,赶超同行的主要原因。

先看品牌方面。相较于美大稳打稳扎开拓经销商的做法,火星人在品牌营销方面的攻势更猛烈。早期,火星人主要以品牌营销为主,通过广告的方式尽量覆盖更多目标人群,广告语也设计得非常吸睛。

(图片来源:经理人网,侵删)

随着品牌知名度持续提升,火星人逐步尝试通过精准营销来提高销售转化率,对比业内各企业的营销费用投入,近年火星人的营销费用支出逐年增加,且在销售人员逐年减员的情况下,人均创收仍能逐年增大,意味着火星人的精细化运营能够推动营收的高速增长,这或许也是火星人能够弯道赶超其它竞争对手的重要因素之一。

再看产品方面。火星人2021年年报显示,其研发费用为7399.64万元,同比增长28.14%,由此可见,产品创新一直也是火星人发展的核心。

比如其在2015年最早洞察到国内消费者对传统烹饪的需求,率先推出带有“蒸箱”模块的集成灶产品,背后正是对消费者痛点的精准捕抓。

此外,近年火星人也在加码智能化,推出自主研发的MCOOK智慧厨房系统,同时也在布局集成灶、集成洗碗机和燃气热水器“三大产品群”,构建一体化厨房生态。

最后再看渠道方面。鉴于美大在线上经销渠道的优势,火星人在进入集成灶行业后,选择了增加电商渠道为主要销售渠道,另辟增量市场。同时,为了不造成线上线下经销商“互抢蛋糕”的局面,火星人引入了O2O模式,利用电商平台的高流量优势,为线下门店引流,联动经销商一起将蛋糕做大。

提前布局线上渠道让火星人近年的销售规模持续增长,根据奥维云网数据,当前火星人在线上市场的市占达到23.4%,已经做到线上的销售额第一。

除了引入电商渠道之外,火星人也在不断优化其线下经销模式,过去,由于集成灶行业规模和发展阶段等原因,相较于传统厨电品牌来说,集成灶的经销体系更小型化、扁平化。

扁平化的优点是可以加强对终端的管控力,但因为经销商的规模体量小,其营销推广能力、政策执行力也会受限,较难联合形成区域性优势。

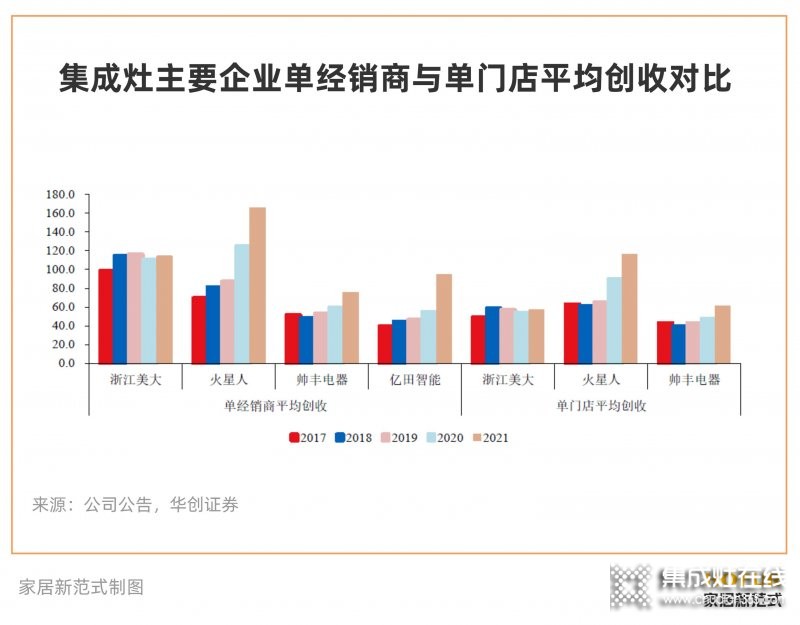

近年,火星人也在主动引导经销商向大商化发展,包括内部培养、总部帮扶等策略,数据显示,虽然当前火星人的线下市场规模仍不及美大,但其2021年的单经销商与单经销门店平均创收已较其它竞争品牌更高,意味着其线下门店的盈利能力已在提高。

(图片来源:经理人网,侵删)

综合来看,当前火星人线上+线下的收入占比最为均衡,线上收入占比约为40%左右,渠道的抗风险能力更佳,且电商已经成为企业销售增长的驱动力。

行业竞争进一步加剧,会否成为火星人的威胁?

在多个因素的共同作用下,集成灶行业开始“加速”,但与此同时,行业也开始进入“混战”,除了火星人、美大等专业集成灶品牌外,传统厨电、综合家电品牌也纷纷入局。

以美的为例,其早在2017 年集成灶市场初具规模之时便入局行业,与集成灶企业直接竞争。数据显示,21 年上半年美的集成灶线上份额保持在5%左右,旗下性价比品牌华凌的份额为2%-3%左右,美的在集成灶行业已形成了稳定的市占。

(图片来源:经理人网,侵删)

此外,老板、华帝、方太等也在近两年纷纷加速布局集成灶市场,以上品牌在终端渠道布局更为完善,经销商实力、网点密度等方面优势显著,再结合更高的品牌知名度和资金实力,自然会对火星人等专业品牌带来更大挑战。

但巨头入局,也并非全是坏处。如果这些龙头企业都将重心向集成灶转移,意味着集成灶替代传统烟灶的趋势进一步确立,那么,未来集成灶的市场范围将不再局限于传统厨电的补充,而是以整体市场大厨电需求作为市场潜在空间,其整体市场规模将能实现再一次跃升,虽然竞争者多了,但蛋糕也大了。

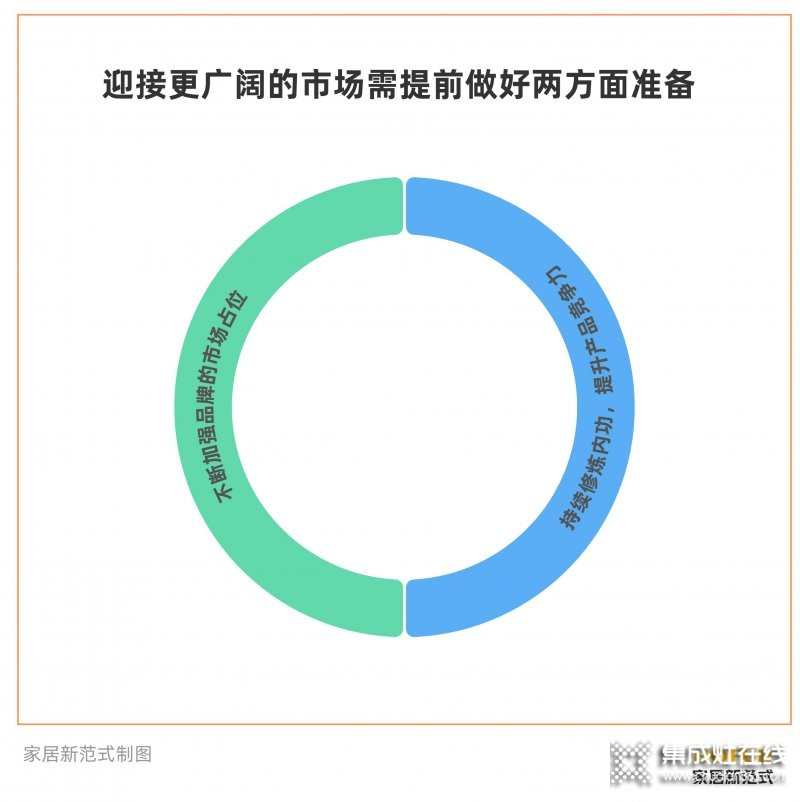

所以,为了迎接更广阔的市场,火星人也该提前做好准备。一方面,持续修炼内功,提升产品竞争力,对比当前主流品牌的集成灶产品,功能性差异不大,连外观设计也颇为雷同,如何进一步提高产品的创新性,比如结合智能家居增加产品的智能性,或研发黑科技烹饪技术等,都是产品力的重要体现。

另一方面,则是需要不断加强品牌的市场占位。未来2-3 年会是集成灶行业角逐龙头的关键窗口期,火星人要站稳第一梯队,进一步提高渗透率,就应该将重心放在品牌渠道建设、加强营销投入等良性竞争方向,而不是通过低价抢占市场。

(图片来源:经理人网,侵删)

火星人在营销上的投入一直不低,据2021年年报显示,其销售费用为5.1亿元,同比增加25.68%,而同期美大的销售费用则不到火星人的50%,持续的营销投入包括布局抖音、小红书等社交平台;线下投放高铁、签约黄磊为品牌代言人等,进一步推动了火星人的营收增长。

当然,持续的营销投入一定程度上也拖累了火星人的“赚钱能力”,2021年下半年火星人的毛利率开始下滑,主要是由于原材料涨价以及返利所导致的,除此以外,2021年公司的净利率为16.21%,且近年也在持续下滑,因此,未来火星人要站稳市场,还需考虑提升自身的盈利能力,增加“提效”的促销策略。

不过,从长远来看,未来集成灶行业有望形成寡头的竞争局面,为此,火星人当前选择“烧钱”换取用户的消费习惯和品牌认知,也能帮助它站稳当前的龙头位置,避免被综合家电品牌的强大实力所挤出市场。

当前,集成灶行业仍处于发展阶段时,假如火星人能在市场中脱颖而出,未来则有望迎来后续更长时间的黄金配置周期。

(文章来源:经理人网,侵删)

看资讯

看资讯 选品牌

选品牌 查十大

查十大 看直播

看直播 找项目

找项目